Il Decreto Rilancio (D.L. n. 34 del 19 maggio 2020) ha approvato un incremento al 110% della detrazione fiscale per gli interventi di efficientamento energetico degli edifici, di installazione di impianti fotovoltaici e di accumulo, di colonnine di ricarica e per interventi per il miglioramento antisismico.

La super detrazione o super ecobonus è subordinata ad alcuni requisiti relativi agli interventi, è applicabile per le spese sostenute dal 1° luglio 2020 ed è ripartibile in 5 anni anziché gli usuali 10 anni.

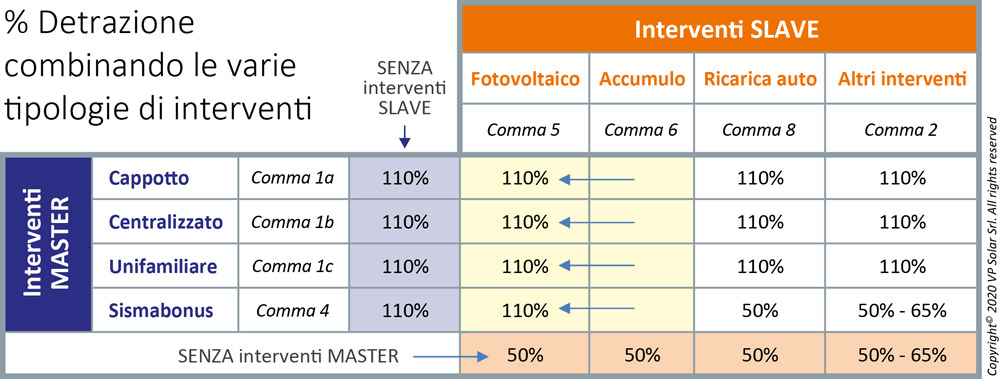

Interventi MARTER:

Accedono direttamente alla super detrazione i seguenti interventi, che chiameremo trainanti o master, numerati con comma e lettera come nel DL:

- 1a. installazione di un sistema di isolamento termico di almeno il 25% della superficie disperdenti opache (cappotto);

- 1b. la sostituzione di caldaie esistenti con impianti centralizzati a pompa di calore (anche ibridi) o a condensazione in condomini;

- 1c. la sostituzione di una caldaia esistente con una pompa di calore (anche ibrida) in edifici unifamiliari;

- 4. la realizzazione di interventi Sismabonus definiti all’articolo 16 del decreto-legge n. 63 del 2013

Interventi SLAVE:

Nel caso in cui, congiuntamente agli interventi definiti master, vengano realizzati altri interventi, che definiremo slave, anche questi ultimi avranno accesso al super ecobonus 110% e alla ripartizione in 5 anni.

Fanno parte degli interventi slave i seguenti (numerati con comma e lettera come nel DL):

- 5. l’installazione di impianti fotovoltaici connessi alla rete, installati su edifici;

- 6. L’installazione di un sistema di accumulo (contestuale o successiva ad un impianto fotovoltaico del punto 5.)

- 8. Installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici

- 2. Altri interventi di efficientamento energetico di cui all’art. 14 del D.L. n. 63 del 2013, come ad esempio la sostituzione degli infissi o l’installazione di uno scaldacqua a pompa di calore.

Tabella riepilogativa percentuali di detrazione combinando i vari interventi:

Scarica il DL n. 34 del 19/05/2020